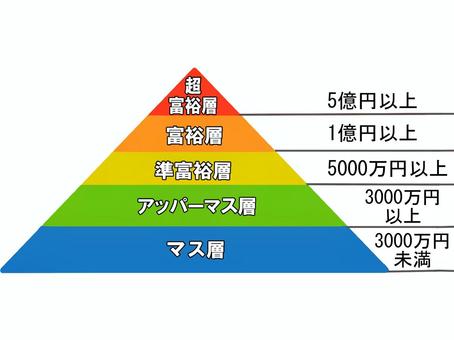

「準富裕層」とは、一般的に純金融資産(※)が5,000万円以上ある方々のことを指します。日本の総世帯数の中でわずか数%に過ぎないこの層に入りたいと感じる方も多いのではないでしょうか?準富裕層になるには収入を上げるだけではなく、支出をコントロールし、その余剰金で賢い投資を心がけることがカギです。今回は、準富裕層を目指すための節約術と資産形成のコツをご紹介します。

(※純金融資産)預金、株式、債券、投資信託、保険などのこと、不動産や車などを除く

1. 「支出の見える化」で不要な支出を徹底排除

準富裕層を目指すためには、支出をしっかりと把握し、不要な出費を削ることが大切です。支出を見える化するためには、家計簿アプリやエクセルシートを活用すると便利です。固定費と変動費に分けて毎月の支出を記録し、どこに無駄があるのかをチェックします。

例えば、見直しやすいのは、通信費やサブスク、保険などの固定費。通信費であれば格安SIMへの変更、使わないサブスクの解約、必要のない保険の見直しで数千円以上の節約が可能です。このように、一度見直すだけで節約効果が持続する固定費の見直しは、家計改善の大きなポイントとなります。

おすすめ家計簿アプリはこちら

2. 収入を増やす。収入が増えても「生活水準を上げない」

収入をあげるための手段として、副業や転職にトライしましょう。そして、節約の基本は、「収入が増えても生活水準を上げない」ことです。収入が増えると、つい少し高めの家賃や外食費、ファッションなどにお金をかけがちですが、ここで支出を増やしてしまうと貯蓄に回るお金が減ってしまいます。

特に収入が上がると住居費や生活コストのランクを上げたくなるものですが、ここで節約を続けられるかどうかが準富裕層への道を分けます。生活の中で大きな支出を抑えることで、将来的な資産形成を加速させることができます。

3. 投資を組み合わせてお金にも働いてもらう

準富裕層になるには、単に貯蓄するだけでなく、投資で「お金を働かす」工夫も必要です。日本の金利が低い状況では、預金だけでは資産を増やすのは難しいため、株式投資や投資信託、iDeCoやNISAといった非課税制度を活用して効率よく資産運用することがポイントです。

節約で貯めたお金と上がった収入分を、例えば、毎月少額ずつでもインデックスファンドなどに積立投資を行えば、長期的に資産が増え、準富裕層への道が近づきます。iDeCoやNISAは税制優遇が受けられるため、節税しながら資産を増やせる効果的な手段です。投資のリスクもありますが、まず、生活防衛資金を蓄え、長期的にリターンを狙いながら堅実に増やす姿勢を持つとよいでしょう。

まとめ:支出を下げて、収入を上げる。投資をして準富裕層を目指そう

準富裕層を目指すためには、収入を増やすだけでなく、賢い節約を通じて無駄な支出を抑え、資産形成をコツコツ行うことが大切です。生活水準を抑えつつ支出を管理し、自己投資や投資で収入を増やす努力を続けることで、確実に目標に近づけるでしょう。無理なく楽しみながら資産形成を続けることが、準富裕層への道です。